Goiko, tu préstamo a unos pocos clicks

Diego Díaz / 01/07/2019

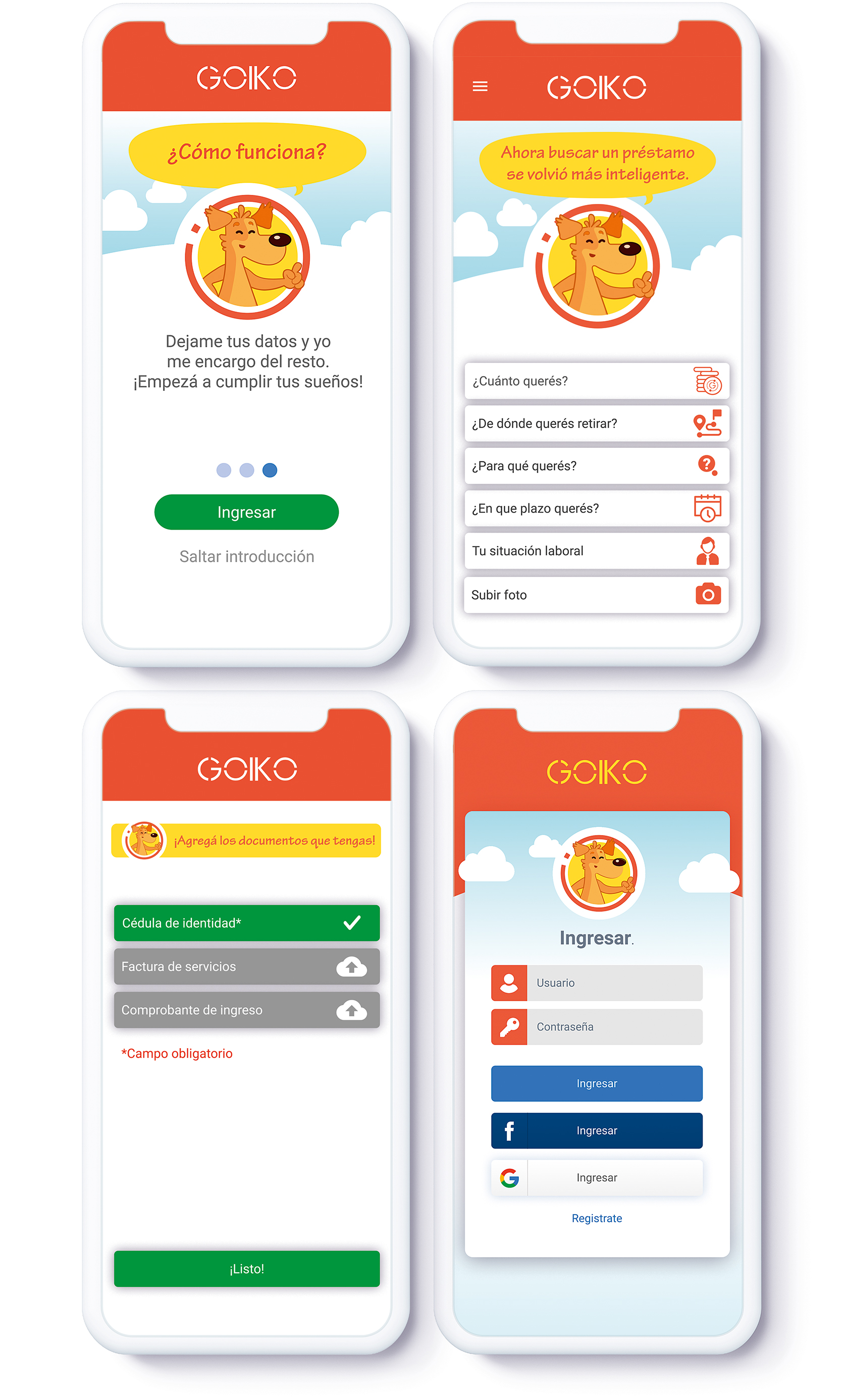

En el campo financiero las plataformas de intermediación ofrecen soluciones a problemas específicos como solicitar un préstamo de consumo sin tener que desplazarse a cada una de las entidades bancarias. Ahora en nuestro mercado, gracias a GOIKO, es posible gestionar un crédito de forma inmediata haciendo 20 clicks en el celular, tablet o computadora.

“Como usuarios de préstamos, Luis Urrutia y yo, pensamos que sería bueno poder ver todos los préstamos disponibles que están acordes a la necesidad del cliente y que este deje de gestionar solicitudes en cinco lugares distintos. Trabajamos la idea y llegamos a la conclusión de que lo que faltaba en el mercado era un buscador de préstamos, entonces arrancamos con Goiko”, comenta Manuela Peña, socio fundador de Goiko, la primera plataforma de intermediación de préstamos del país.

Las plataformas de intermediación financiera forman parte del amplio grupo de startups denominadas “fintech”, un modelo de negocios que va creciendo en Latinoamérica según el último estudio Fintech en América Latina realizado por el Banco Interamericano de Desarrollo (BID) y la organización Finnovista. En este informe correspondiente al 2018 se puede observar que en tan solo un año, de 703 emprendimientos fintech la región pasó a tener 1.166. Es decir, un 66% más. Siendo los segmentos de pagos y remesas los más representativos con el 23% del total. Seguidos por las plataformas de préstamos con un 18% y las plataformas de gestión de finanzas, con un 15%.

FestechPy es un encuentro con las tendencias tecnológicas regionales y globales, donde se muestra lo que Paraguay produce en innovación y tecnología.

Los 1.166 emprendimientos Fintech identificados en este informe se distribuyen a lo largo de 18 países de América Latina: Brasil, México, Colombia, Argentina y Chile tienen el 86% del total de la actividad Fintech de la región, Perú, Ecuador, Uruguay y Venezuela conforman un 11%. El 3% restante se reparte entre Costa Rica, República Dominicana, Guatemala, Panamá, El Salvador, Paraguay, Bolivia, Honduras y Nicaragua. En todo este universo, Goiko ingresa a la categoría de soluciones de préstamos destinados al consumo, segmento que ocupa el 68%.

“Goiko hace mucho más eficiente la búsqueda para los usuarios, pero también ayuda a las entidades financieras a fortalecer su eficiencia porque solamente les llega las solicitudes del perfil de cliente al cual se están enfocando. Hasta el momento trabajamos con 19 entidades financieras”, expresa Manuel. Desde el 9 de mayo la versión full de Goiko ya estuvo disponible en el mercado, luego de un corto tiempo en el que funcionó bajo la modalidad beta tras un año y medio de desarrollo del proyecto. Un dato importante es que la plataforma fue completamente desarrollada por los propietarios a través de su empresa Teo, firma que se dedicada específicamente al rubro de los e-commerce.

La principal ventaja de Goiko como herramienta está en su capacidad para centralizar las ofertas de las entidades financieras y que el cliente vaya creando el perfil del producto que considere más adecuado, eligiendo el monto, finalidad, distancia y las cuotas que más le convengan. “No existen límites en los montos para los préstamos, eso depende de las entidades financieras, tampoco existe límite de horarios para que un usuario solicite su préstamo ni un día en que no lo pueda hacer. Goiko es una propuesta 24/7”, comenta Manuel. Tal vez otro beneficio que caracteriza a la intermediaria es el cambio de la dinámica actual de las operaciones de solicitud de préstamo, teniendo en cuenta que con Goiko las entidades financieras no tienen la necesidad de recurrir a sus vendedores para ofrecer su producto al segmento de personas que están apostando a la experiencia de las herramientas tecnológicas.

En algunos países con ecosistemas fintech mucho más desarrollados como México, siete de cada diez plataformas colaboran con entidades bancarias y/o aseguradoras y el 73% de las fintech son intermediarias financieras según un estudio publicado por la consultora Finnovating. Podríamos decir que el sector financiero a nivel regional va tomando conciencia de la utilidad que puede sacar al colaborar con startups que simplifiquen operaciones que actualmente les esté arrojando costos completamente evitables. “En vez de tener 100 solicitudes de préstamos de las cuales la entidad financiera sólo va a aprobar cinco, con Goiko va a tener que analizar solamente 10 gracias a que la intermediaria va descartando pedidos (a modo de filtro) basándose en las características del solicitante, ya sea por el monto del préstamo, la localidad, su estado crediticio, etc”, sostiene Manuel.

¿Cómo funciona la plataforma?

Para que un banco, financiera o casa de crédito pueda operar con Goiko debe entrar a la página goiko.com.py y suscribirse, completando los datos requeridos por la plataforma. De igual manera, los solicitantes de préstamos deberán crearse una cuenta en la web y llenar los campos fijados en la interfaz. “Para el desarrollo de la plataforma nos sirvió muchísimo haber sido usuarios de servicios como Uber, Airbnb, Trivago, Muv, Expedia y otros, la experiencia que vivimos con ellas nos incentivaron a crear nuestro propio proyecto”, resalta Manuel. El emprendedor indicó que junto a su compañero habían observado que existían algunas startups parecidas a Goiko en otros países, pero intentaron llevar el proyecto a una modalidad más específica para el sector financiero nacional. “Tenemos muchas cosas por delante, vamos a ir incorporando nuevas unidades y segmentos para que la experiencia del cliente sea mucho más amplia”.

Fintech América Latina afirma que todas las plataformas financieras en Paraguay enfocan sus servicios a consumidores y/o mipymes excluidas o subatendidas. En nuestro país el 68,4% de la población no está bancarizada, o lo que es lo mismo, no posee una cuenta corriente, una caja de ahorro o una tarjeta de crédito. “El uso de plataformas (como Goiko) para el mercado financiero colabora con una mayor bancarización de la población y también abre una puerta al consumidor para que las instituciones financieras le ofrezcan otro producto luego de haber negociado un préstamo. Más temprano que tarde todo lo financiero van a manejarse exclusivamente dentro de un entorno digital y hay que estar preparados para ese momento,”, finaliza Manuel.