La Era de la banca online

Club de Ejecutivos / 10/11/2020

La crisis económica derivada de la pandemia Covid-19 puso en apuros a las empresas de Paraguay y del mundo en cuanto a gestión y atención de clientes para que la rueda de negocios siguiera girando. Muchos reaccionaron poniéndose al día rápidamente con una fuerte inversión en tecnología buscando amortiguar el crack que se hacía sentir en la economía real y en los balances corporativos.

Una encuesta en Paraguay, en junio pasado, señalaba que 80% de las empresas no tenían previsiones ante lo que se veía venir; de hecho, la crisis sanitaria tomó a más de uno desprevenido por la falta de colchón financiero. Las empresas paraguayas, en su gran mayoría, viven mes a mes, y tienen pocos músculos para enfrentar imprevistos especialmente de esta naturaleza.

Ese no fue el caso del sistema financiero paraguayo que desde hace unos años viene poniéndose al día con la tecnología, desarrollando plataformas y herramientas en conjunto con las telefonías y otras prestadoras de servicios hi tech.

Los bancos lideran el crecimiento en este ámbito. Coinciden en esto altos ejecutivos del sector, Dimas Ayala, gerente general de Bancop, Rafael Lara, CEO de Interfisa y la vicepresidenta de Continental, Teresa Gaona y nos comparten un panorama de lo que está sucediendo y del futuro en cuanto a la banca online.

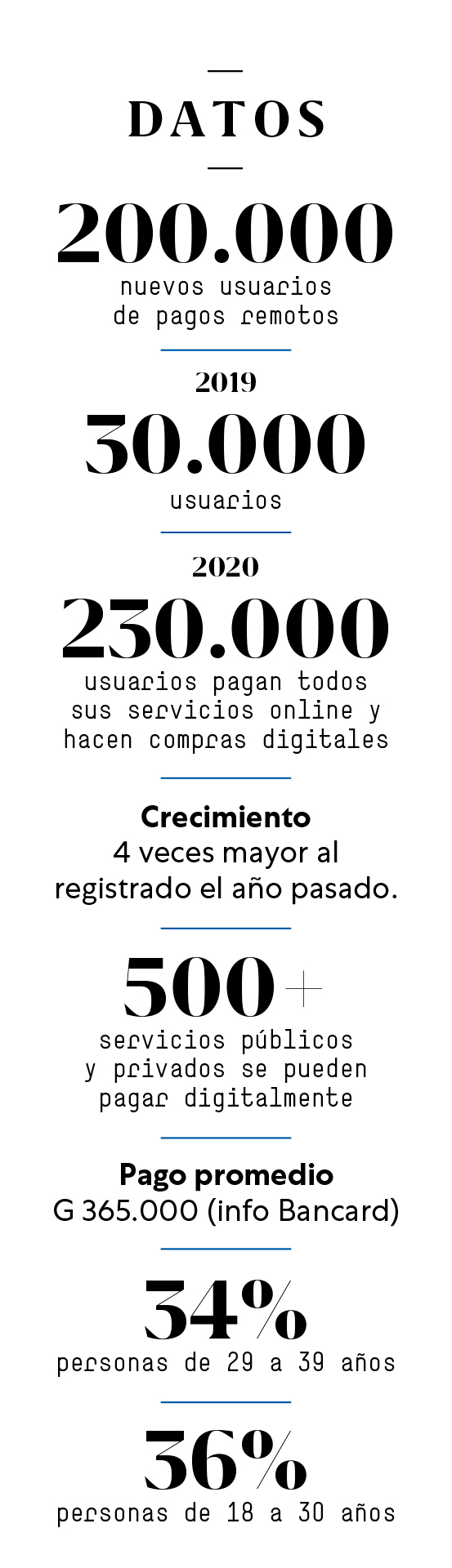

Los usuarios y el mercado se adaptaron rápidamente al nuevo modo Covid de operar el parqué financiero. En los últimos 7 meses se registraron más de 200.000 nuevos usuarios de pagos remotos, informó la procesadora de pagos electrónicos Bancard. Para dimensionar del boom online, consideremos que este crecimiento es 4 veces mayor que el del año pasado.

Si bien los bancos arrastran una caída de 17% de utilidades respecto del año pasado están lejos de figurar entre los más afectados.

“La pandemia encontró un sistema financiero paraguayo sólido, fuerte, estable que está pudiendo sobrellevar la situación de manera efectiva. Creo que se tendrá un cierre relativamente bueno, con rendimientos menores, sin embargo aceptables. Mantener el sistema financiero sano es muy relevante para mantener la confianza de los depositantes y de los inversionistas que al final será clave para apuntalar la economía en el futuro” proyectó el alto ejecutivo de Bancop, Dimas Ayala.

Nuevos hábitos

Hay nuevas formas o modos de hacer las cosas que llegaron para quedarse y cambiar nuestras vidas. Los sistemas de pago remoto hicieron que formar filas o hasta hacer compras de forma física, sea ahora parte de la historia.

En Paraguay ya suman en total, junto con usuarios del año pasado, 230.000 las personas que pagan sus servicios o hacen compras de forma digital. Antes de la pandemia eran sólo 30 mil los que utilizaban estas plataformas.

Las empresas están cada vez más interesadas en ofrecer otras formas de cobro que agilizan los trámites e incluso hacen eficientes los costos, ya que no deben apelar al dinero en efectivo.

Existen más de 500 servicios públicos y privados que se pueden pagar a través de los medios digitales como el Portal de Pagos web de Infonet cobranzas y pago móvil.

Entre los pagos más recurrentes están los extractos de entidades financieras, telefonías móviles y servicios básicos. En cuanto al monto promedio de la transacción, de acuerdo a datos de Bancard es de G. 365.000. Cada usuario paga por lo menos dos servicios a través de los medios digitales. Podríamos decir que las generaciones Y (millenials) y Z son las que tienen la mayor porción de la torta en cuanto a los pagos digitales. El 34% corresponde a personas de 29 a 39 años y el 36% de 18 a 30 años.

En otras palabras para los más jóvenes hacer filas en bancos es cosa del pasado y los banqueros están conscientes de ello.

El medio de pago que más utilizan corresponde a las tarjetas de débito, con el 88% de preferencia y el 12% corresponde a los pagos con tarjetas de crédito.

Comodidad para usuarios, beneficio para entidades

Aparte de evitar riesgos sanitarios de contagio, los medios de pago digitales y electrónicos reducen la economía informal, ahorran tiempo, costos y todas las entidades, públicas y privadas obtienen beneficios de sus servicios de cobro en línea. No se manipula dinero físico. Disminuyen los costos de traslado de dinero, contratación de guardias, cajeros, dispositivos de seguridad que se requieren cuando se realizan operaciones con dinero en efectivo, etc.

Por otro lado, se tienen menores costos de transacción, integración más fácil de servicios, capacidad de marketing interactivo y otros beneficios que aumentan la cantidad de clientes y los márgenes de ganancias.

Los servicios bancarios online también permiten agrupar más servicios en paquetes únicos, lo que atrae a clientes y minimiza gastos generales. También la trazabilidad del sistema de cobro electrónico fomenta la transparencia y evita malas prácticas que pueden incurrir ante la manipulación del papel dinero.

Seguridad Cibernética

El Banco Central autoridad regulatoria del sistema financiero aportó al boom de los servicios digitales ampliando horarios de operaciones interbancarias online y reduciendo la burocracia, además de trabajar fuertemente para garantizar la seguridad de las transacciones.

Actualmente se está revisando la regulación y supervisión de las innovaciones digitales en la provisión de servicios financieros. La velocidad con la que se desató la pandemia demandó leyes y otros reglamentos que han requerido una gran coordinación interinstitucional para evitar rezagos en la implementación de las medidas de apoyo y mitigación de los efectos adversos sobre empresas y personas.

La necesidad del momento era apoyar a los clientes de todos los segmentos, principalmente a los de menor nivel de Ingresos (Pymes). Las principales acciones fueron reprogramar los vencimientos de los meses siguientes al inicio de la pandemia, comentó el gerente general de Bancop, Dimas Ayala. Se suspendieron cuotas de préstamos a segmentos minoristas, se postergaron los pagos de tarjetas de crédito y otras medidas para ayudar a los clientes en general. Se registraron acciones para aliviar el sector agropecuario. La estrategia en general fue sostener el capital operativo de los clientes, empresas, dándoles “oxígeno” financiero para colaborar con su continuidad y sostener en lo posible el nivel de empleo. Muchas medidas de estructuración de créditos se realizaron gracias a acciones del Banco Central del Paraguay y la Agencia Financiera de Desarrollo, especialmente, que dieron alternativas de liquidez ante una situación incierta y permitieron la refinanciación de créditos.

Gestión digital aumentó y se afirmó

Se consideró clave y fundamental el ofrecimiento de más servicios digitales para agilizar y mejorar la atención a clientes, reduciendo la necesidad de presentarse personalmente a las entidades para hacer transacciones.

Los servicios de Home Banking, las aplicaciones móviles (APPs), las billeteras electrónicas y pagos electrónicos son cada vez más fundamentales. La ampliación de servicios como las transferencias intercooperativas e interbancarias benefician a un segmento más grande de la población, contribuyendo a la bancarización de más gente. Se están implantando sistemas de seguridad más fuertes para que los servicios sean confiables.

Las plataformas online se alinearon con las personas en esta crisis, para dar continuidad a los servicios. Los proveedores de internet aumentaron sus coberturas en general y liberaron planes. Las empresas priorizaron los canales digitales y la atención no presencial.

El comercio electrónico aumentó entre 70 y 83% en el primer semestre, en montos y transacciones, según Bancard. Los supermercados y farmacias son los de mayor crecimiento. Las transacciones con tarjetas de crédito y débito disminuyeron 42% .

En Bancop hubo desde principio de año a hoy, un aumento de 130% en transferencias electrónicas nacionales (SIPAP) debido al aumento de acceso de los clientes vinculados a las cooperativas. Las transacciones por internet aumentaron 57% desde inicio de año a hoy, el año pasado no superaban el 26% de crecimiento en esta época del año.

Lo que viene

La apertura de servicios de interconexión y agilización con las Fintech será cada vez más común. La tendencia al Open Banking (servicios habilitados para compartir con las Fintech), facilitará el proceso de implantación de Fintech, trayendo consigo el uso de tecnologías para la identificación y documentaciones requeridas por las autoridades. La evasión impositiva y el lavado de activos, por ejemplo, se resolverán con la digitalización de las aperturas de cuentas y controles mejorados acompañados de asistencia de la inteligencia artificial, lo cual facilitará la puesta en producción de nuevos emprendimientos del tipo Fintech.

Seguirá el aumento de tiendas online de todo tipo, conduciendo a los clientes hacia la auto atención. Con nuevas tecnologías de redes habrá nuevos servicios para brindar soluciones directas a los consumidores basadas en el internet de las cosas (IOT), sostenidas por redes de alta velocidad (5G/ nueva tecnología satelital).

La tendencia de menor presencia física de sucursales seguirá, sin embargo, la necesidad de efectivo y atención personalizada en muchas regiones nos hará depender todavía de la presencia física.

El aumento de la bancarización y la disminución de costos de servicios tradicionales como tarjetas de crédito/débito y otros no tradicionales como transferencias, disminuirán la necesidad de efectivo.

Se redireccionarán recursos humanos a las áreas tech y existirán nuevas formas de trabajo, como los freelancers en línea y otros parecidos. Las inversiones en recursos humanos serán redirigidas para adaptar los equipos de trabajo a las nuevas tecnologías. Big Data (analítica de datos) y seguridad informática/RPA (procesos robóticos automatizados) estarán en crecimiento en todo el sector.

Navegando una nueva dinámica empresarial. Nuestra estrategia comercial no cambió, revisamos los objetivos, ajustamos los plazos para navegar una nueva dinámica de gestión, explicó el capitán de Interfisa. Desde hace unos años la digitalización de servicios es una tendencia y fuimos trabajando proyectos como el Crédito Digital para Microempresarios y Pago de Nómina para empresas. En 2020 desarrollamos nuevas prestaciones digitales para que el cliente se autogestione desde cualquier lugar, hora, día, sin traslado a centros de atención.

Lanzamos la nueva App más intuitiva. En seguridad seguimos operativas digitales para abrir y resetear el PIN transaccional por home banking y app. En servicios financieros ofrecimos el Adelanto de efectivo vía tarjeta de crédito y Apertura digital de caja de ahorro y Cuenta Corriente.

Reacción del mercado

Tuvimos 20% de crecimiento de transacciones home banking y 35% con App, y vemos que estos indicadores aumentarán. Es importante la comunicación efectiva en redes sociales, la "experiencia cliente" mantendrá viva esa relación ganar/ganar.

La reacción de los clientes a los canales digitales definirá futuros cierres de locales físicos, una tendencia en el negocio financiero. "Rediseñaremos nuestro sitio de home banking, daremos compensaciones online por uso de tarjeta de crédito vía canje interpuntos; digitalización de productos como el ahorro programado y el certificado de ahorro a plazo fijo. Pago de proveedores vía home banking; transferencia express 24/7; pagos vía QR y token de seguridad."

Las proyecciones

Al sistema financiero paraguayo le faltaba un instrumento de cobertura de riesgo para Mipymes, el segmento que atendemos por excelencia; y se ha logrado impulsar el Fondo de Garantía Mipymes.

Hay buenos indicadores de crecimiento y morosidad con reservas. El 2021 será el desafío. Esperemos se concreten las iniciativas productivas para una recuperación del PIB en torno al 4%, con una política fiscal que busque el equilibrio legal en por lo menos 5 años. Habrá recuperación en varios sectores económicos entre junio y agosto de 2021, según el IMAEP del Banco Central. En política monetaria se mantendría la tasa de 0,75% a lo largo de 2021 y la depreciación de nuestra moneda del 8,3% no tendrá el mismo comportamiento el próximo año, pudiendo retroceder inclusive con la reapertura del comercio de frontera, aumento de reexportaciones, buena cosecha agrícola y estabilidad macroeconómica de Brasil.

Cuando explotó la crisis del Covid-19, a mediados de marzo, el plan de negocios estaba acompañando las expectativas económicas favorables para el presente año, siendo uno de los pilares, la transformación digital, recordó la vicepresidente de Continental, Teresa Gaona.

La pandemia impulsó fuertemente el desarrollo de los servicios y plataformas digitales. Está claro que el cliente post Covid-19 está más abierto a realizar operaciones electrónicas y viene demandando mayor interoperabilidad. La estrategia está orientada a cubrir la demanda de nuestros clientes. Ampliamos la gama de servicios ofrecidos a través de plataformas digitales para facilitar el acceso a los productos del banco, de manera que los usuarios de servicios operen con normalidad, evitando el traslado a las oficinas del banco, mejorando la experiencia en la banca online y App, impulsando la autogestión en los servicios personalizados y el uso de la página e-commerce Contimarket. Creemos que el público percibió que nos adaptamos a sus requerimientos, basados en una mejora continua de nuestros productos y servicios.

Lo que viene

Seguir adecuándonos a metodologías de pagos más eficientes, trabajar en desarrollos que mejoren la usabilidad y navegación en el Home Banking, ampliando la cobertura de servicios.

Considero que la reducción de canales físicos es una tendencia, de la cual nuestro mercado no está ajeno; y es recomendable avanzar en ella, en la medida que el análisis de costo/beneficio así lo indique... sin perder el “contacto” con los clientes. Aun así, habrán segmentos que requerirán una atención más personalizada, profundizó al respecto.

En el mismo sentido, esta coyuntura, para muchos ha hecho posible el home office, situación que también colabora a desarrollar valores acordes a estas nuevas necesidades.

Estamos también en efecto creando nuevos estilos y formatos de comunicación, fortaleciendo el uso de las redes sociales.

Previsiones financieras

Particularmente no hubo aumento considerable de incobrables, el sistema se encuentra sólido y capitalizado; en la medida en que la cartera en riesgo y las previsiones se encuentren cubiertas, no vemos preocupación en ese sentido.

Contamos con regulaciones y herramientas de gestión, que nos permiten administrar la cartera, de manera a limitar y controlar la exposición al riesgo de crédito.

Estimamos un cierre de año en niveles similares a diciembre de 2019; las buenas perspectivas para el próximo año, en la medida que el factor clima se presente favorable y el impacto de la pandemia se vaya mitigando.